PER 2025 : combien d’impôts pouvez-vous encore économiser d’ici le 31/12 ?

Avant le 31 décembre, il est encore temps d’utiliser le PER pour réduire votre impôt 2025 (revenus 2024) — sans perdre de vue vos objectifs de long terme. Principe : vos versements sont déductibles de votre revenu imposable dans la limite de votre plafond épargne retraite (à consulter sur votre espace impots.gouv.fr).

Rappel express des règles (simples)

- Salariés : plafond = 10 % de vos revenus nets 2024, plafonnés à 8 PASS, minimum 4 637 €. En 2025, le plafond “8 PASS” donne un maximum déductible d’environ 37 094 €.

- TNS : déduction = 10 % du bénéfice + 15 % de la tranche entre 1 et 8 PASS, plafond global 2025 pouvant aller jusqu’à ~87 135 € selon la formule.

- Bonus : vous pouvez utiliser les plafonds non consommés des 3 années précédentes (mutualisables au sein d’un couple). Vérifiez la rubrique “Plafond épargne retraite” dans votre espace impots.gouv.fr.

ℹ️ Le PASS 2025 est indiqué à 47 100 € (repère utile pour les plafonds).

Combien ça peut représenter pour vous ?

Exemple salarié TMI 30 % : un versement de 5 000 € → 1 500 € d’impôt en moins.

Avec le report de plafonds non utilisés, votre enveloppe peut augmenter fortement (au cas par cas).

Pourquoi passer par un pro (et par moi) ?

Le PER est un outil, pas une fin. Le bon montant dépend de votre TMI, de votre horizon, de votre besoin de liquidité, de votre préparation retraite et de votre patrimoine existant. Mon travail : dimensionner, optimiser fiscalement et choisir les bons supports (profil, risques, frais) — sans “produit miracle”.

Et la performance ?

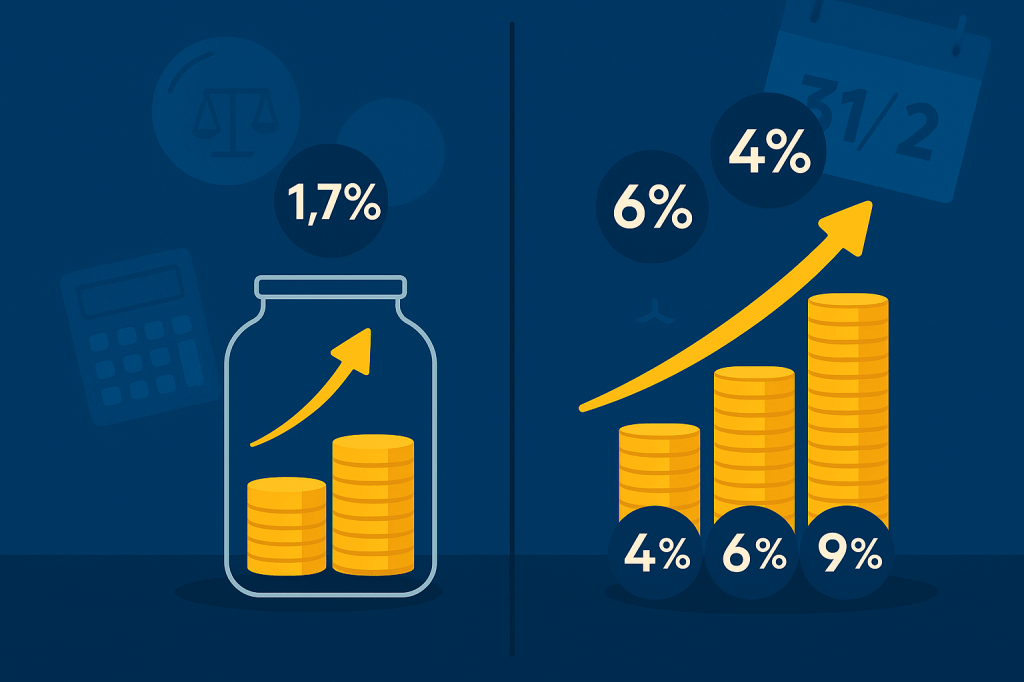

Selon votre profil, certaines solutions que je mets en place visent aujourd’hui des rendements indicatifs de l’ordre de 4 % à 9 % bruts (non garantis, variables selon supports). Comparé à un capital qui “dort”, le coût d’opportunité peut être élevé — surtout si votre impôt baisse via le PER.

Sur la période janvier → novembre 2024, nos gestions pilotées ont délivré, selon les profils, entre +3,39 % net et +10,88 % net.

Performances nettes des frais de gestion du mandat, hors frais et fiscalité de l’enveloppe, données indicatives par profil. Les performances passées ne préjugent pas des performances futures et ne sont pas garanties. Le capital peut ne pas être garanti selon les supports.

🧮 Coût de l’opportunité manquée (exemple rapide)

Cas type (salarié TMI 30 %)

Versement PER envisagé : 5 000 € avant le 31/12

Économie d’impôt immédiate : ≈ 1 500 €

Si vous ne versez pas : 0 € d’économie → opportunité fiscale perdue : 1 500 €

Et côté rendement potentiel sur 1 an (ordre de grandeur, non garanti) :

• À 1,7 % (argent qui « dort ») : ≈ 85 €

• En gestion pilotée (repère janv.–nov. 2024 : +3,39 % à +10,88 % nets)* :

— à 4 % net : ≈ 200 € → écart ≈ 115 €

— à 6 % net : ≈ 300 € → écart ≈ 215 €

— à 9 % net : ≈ 450 € → écart ≈ 365 €

Total du “manqué” sur l’année (fiscalité + rendement indicatif) : ≈ 1 615 € à 1 865 € dans cet exemple.

*Performances nettes du mandat (janv.–nov. 2024), hors frais/fiscalité de l’enveloppe. Les performances passées ne préjugent pas des performances futures. Les supports dynamiques comportent un risque de perte en capital.

Prochaine étape (rapide)

- Je vérifie vos plafonds (année en cours + reports) — via votre espace impots.gouv.fr.

- Nous simulons l’économie d’impôt et le bon montant avant le 31/12.

- Nous choisissons une allocation alignée à vos objectifs (retraite, transmission, diversification ESG, etc.).

On en parle 30 minutes ?

Envie de savoir combien vous pouvez encore économiser d’ici le 31/12 ?

Contactez-moi pour un mini-diagnostic personnalisé (gratuit & sans engagement).

📍 Situé à Pacé (35), j’interviens à Rennes, en Ille-et-Vilaine, dans toute la Bretagne, en présentiel ou à distance, et dans toute la France en distanciel.

N°ORIAS : 25001999

https://www.orias.fr/

AUCUN FRAIS D’HONORAIRE et sans engagement.

Emmanuel Amossé – Conseiller en gestion de patrimoine indépendant, affilié GAN Patrimoine (Bretagne, Pays de la Loire, Vendée & à distance France/DOM-TOM).

Laisser un commentaire